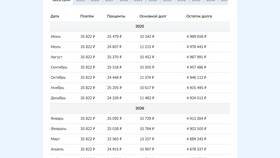

Банковские вклады делятся на два основных типа - срочные и бессрочные (до востребования). Эти продукты существенно различаются по условиям, процентным ставкам и возможностям использования средств.

Содержание

Основные различия между типами вкладов

| Характеристика | Срочный вклад | Бессрочный вклад |

| Срок действия | Фиксированный период (1 мес.-5 лет) | Без установленного срока |

| Процентная ставка | Высокая (5-9% годовых) | Низкая (0,1-1% годовых) |

| Досрочное снятие | Штрафные санкции, потеря процентов | Возможно в любой момент |

| Пополнение | Зависит от условий вклада | Обычно разрешено |

Ключевые особенности срочного вклада

- Фиксированный срок действия договора

- Повышенные процентные ставки

- Ограничения на операции со средствами

- Часто предусмотрена капитализация процентов

- Требуется минимальная сумма для открытия

Характеристики бессрочного вклада

- Неограниченный срок размещения средств

- Минимальные процентные начисления

- Полная ликвидность денежных средств

- Часто отсутствует минимальный порог входа

- Используется как расчетный счет

Когда выбирать каждый тип вклада

Срочный вклад подходит:

- Для накоплений с конкретными целями

- Когда есть "свободные" деньги на определенный срок

- Для получения максимального дохода по депозитам

Бессрочный вклад рекомендуется:

- Для хранения резервных средств

- Когда важна постоянная доступность денег

- Для регулярных финансовых операций

Сравнение доходности

| Сумма | Срочный (7% годовых) | Бессрочный (0,5% годовых) |

| 100 000 руб. за 1 год | 7 000 руб. | 500 руб. |

| 500 000 руб. за 3 года | 112 551 руб. (с капитализацией) | 7 538 руб. |

Важно учитывать

При выборе типа вклада следует оценивать не только потенциальную доходность, но и необходимость доступа к средствам. Досрочное закрытие срочного вклада обычно приводит к значительному снижению начисленных процентов.