В финансовом учете и управлении бизнесом важно четко различать основные и дополнительные расходы. Понимание этой разницы помогает правильно планировать бюджет, анализировать затраты и оптимизировать финансовые потоки компании.

Содержание

Основные элементы расходов

Основные расходы - это затраты, непосредственно связанные с производством товаров или оказанием услуг. Они формируют себестоимость продукции и включают:

- Прямые материальные затраты - сырье, материалы, комплектующие

- Прямые трудовые затраты - заработная плата производственного персонала

- Амортизация производственного оборудования

- Энергия и коммунальные услуги для производственных нужд

- Прочие производственные расходы

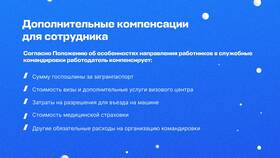

Дополнительные расходы

Дополнительные расходы - это затраты, которые не связаны напрямую с производственным процессом, но необходимы для функционирования предприятия в целом:

- Административные расходы - содержание управленческого аппарата

- Коммерческие расходы - маркетинг, реклама, сбыт

- Финансовые расходы - проценты по кредитам

- Налоги и сборы (кроме включенных в себестоимость)

- Расходы на исследования и разработки

Ключевые различия

| Критерий | Основные расходы | Дополнительные расходы |

| Связь с производством | Прямая | Косвенная |

| Учет в себестоимости | Включаются полностью | Не включаются или включаются частично |

| Зависимость от объема производства | Прямо пропорциональна | Слабо зависит |

| Возможность отнесения на конкретный продукт | Можно точно определить | Требует распределения |

Примеры в различных отраслях

- В производстве: Основные - материалы и зарплата рабочих; Дополнительные - содержание офиса

- В торговле: Основные - закупочная цена товаров; Дополнительные - реклама и логистика

- В услугах: Основные - зарплата исполнителей; Дополнительные - аренда помещения

Значение разделения расходов

Правильное распределение затрат между основными и дополнительными позволяет:

- Точно рассчитывать себестоимость продукции

- Определять точки для оптимизации затрат

- Правильно формировать ценовую политику

- Составлять достоверную финансовую отчетность

- Принимать обоснованные управленческие решения

Разделение расходов на основные и дополнительные является важным инструментом финансового управления и анализа эффективности бизнеса. Понимание этой классификации помогает предпринимателям и финансистам лучше контролировать денежные потоки компании.