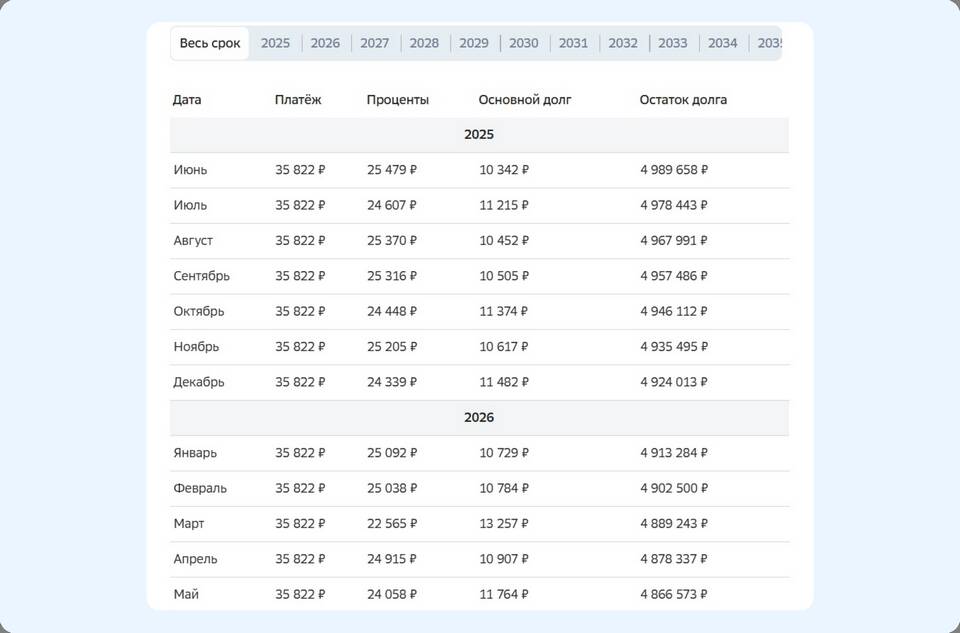

При наличии свободных средств перед заемщиками часто встает вопрос - открыть банковский вклад или направить деньги на досрочное погашение ипотеки. Это финансовое решение требует тщательного анализа нескольких факторов.

Содержание

Ключевые критерии для сравнения

| Параметр | Банковский вклад | Досрочное погашение ипотеки |

| Доходность/Экономия | Процентная ставка по вкладу | Процентная ставка по ипотеке |

| Риск | Низкий (застрахован АСВ) | Отсутствует |

| Гибкость | Возможность снять средства | Безвозвратное погашение |

| Налоговые последствия | НДФЛ при доходе свыше лимита | Возможность налогового вычета |

Когда выгоднее погашать ипотеку

Ситуации с явной выгодой досрочного погашения

- Ставка по ипотеке значительно превышает ставку по вкладам

- Большой остаток срока кредита (переплата будет существенной)

- Отсутствие других инвестиционных возможностей

- Психологический комфорт от уменьшения долга

Как рассчитать выгоду

- Сравнить годовую ставку по ипотеке и по вкладу

- Учесть налоговый вычет по ипотечным процентам

- Рассчитать итоговую переплату по кредиту при разных сценариях

- Оценить альтернативные варианты инвестиций

Когда может быть выгоднее вклад

Ситуации, когда вклад предпочтительнее

- Ставки по вкладам приближаются к ипотечным

- Наличие ипотеки с плавающей ставкой в период ее снижения

- Необходимость в финансовой подушке безопасности

- Планируемые крупные расходы в ближайшем будущем

Компромиссные варианты

- Частичное досрочное погашение + частичный вклад

- Накопление на вкладе с последующим крупным погашением

- Использование вклада с капитализацией для будущих платежей

Важные нюансы

При принятии решения необходимо учитывать тип платежей по ипотеке (аннуитетные или дифференцированные), возможность изменения финансовой ситуации, а также личные приоритеты между уменьшением долга и сохранением ликвидности средств.