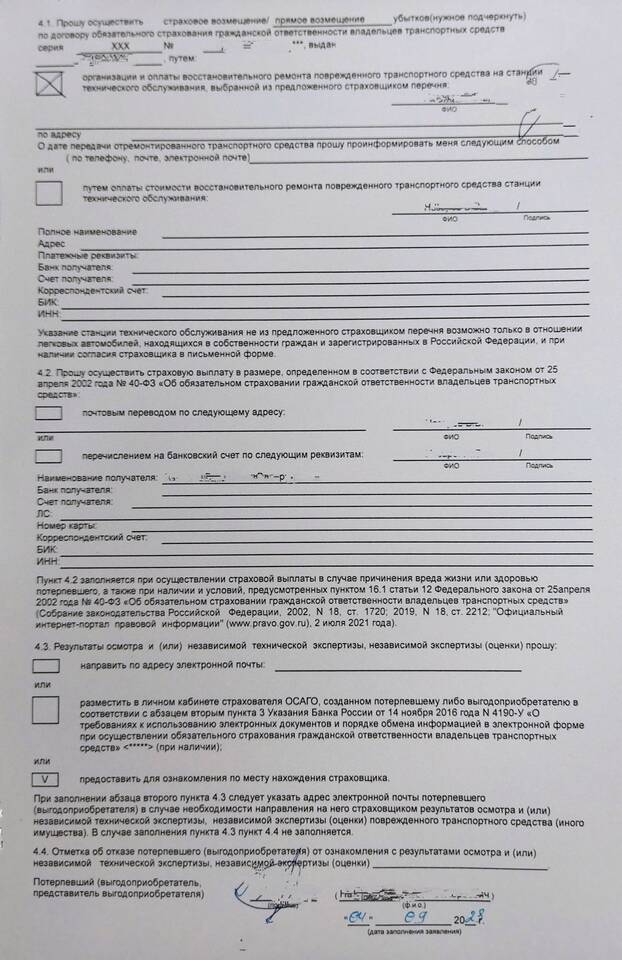

Если страховая компания насчитала выплату меньше ожидаемой, важно действовать грамотно и последовательно. Разберем эффективные способы защиты своих прав и увеличения страхового возмещения.

Содержание

Почему страховые занижают выплаты

- Применение коэффициентов износа - уменьшение суммы за амортизацию

- Использование минимальных расценок - расчет по низким ценам ремонта

- Неучтенные повреждения - эксперты пропускают часть дефектов

- Некорректная оценка - ошибки в расчетах

Анализ выплаты

| Что проверить | Где смотреть |

| Методика расчета | Договор страхования, правила страхования |

| Примененные расценки | Акт осмотра, калькуляция |

| Учтенные повреждения | Заключение эксперта, фотофиксация |

Как оспорить заниженную выплату

- Запросить письменное обоснование расчета

- Провести независимую экспертизу

- Составить досудебную претензию

- Обратиться в ЦБ РФ и Роспотребнадзор

- Подать иск в суд

Документы для оспаривания

- Договор страхования

- Акт о страховом случае

- Расчет страховой компании

- Независимая экспертиза

- Чеки и квитанции

- Фото/видео повреждений

Сроки оспаривания

| Действие | Срок |

| Подача претензии | В течение 3 лет |

| Ответ на претензию | 10 рабочих дней |

| Обращение в суд | 3 года с момента отказа |

Эффективные методы увеличения выплаты

- Предоставить документы о реальной стоимости ремонта

- Настаивать на переосмотре с учетом рыночных цен

- Оспорить процент износа через независимого эксперта

- Требовать компенсацию дополнительных расходов

Когда стоит обращаться в суд

- Страховая игнорирует претензии

- Разница между выплатой и реальным ущербом значительна

- Есть доказательства нарушений со стороны страховщика

- Досудебное урегулирование не дало результатов

Оспаривание заниженной страховой выплаты требует терпения и подготовки, но в большинстве случаев позволяет добиться справедливой компенсации. Главное - действовать последовательно и использовать все доступные законные методы.