Индивидуальные предприниматели на общей системе налогообложения обязаны платить налог на доходы физических лиц. Рассмотрим особенности этой обязанности и порядок расчета.

Содержание

Почему ИП платят НДФЛ

- Законодательное требование - норма Налогового кодекса РФ

- Статус физического лица - ИП не является юридическим лицом

- Принцип налогообложения доходов - прибыль предпринимателя считается доходом

- Отсутствие налога на прибыль - заменен НДФЛ для ИП

Особенности расчета НДФЛ для ИП

| Показатель | Методика расчета | Пример |

| Налоговая база | Доходы минус профессиональные вычеты | 1 000 000 руб. - 300 000 руб. = 700 000 руб. |

| Ставка | 13% для резидентов, 15-30% для нерезидентов | 700 000 × 13% = 91 000 руб. |

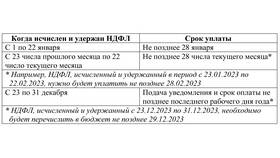

| Сроки уплаты | Авансовые платежи и окончательный расчет | До 15 июля, 15 октября, 15 января |

Отличие НДФЛ от других налогов ИП

Сравнение с налогами на спецрежимах

- УСН - заменяет НДФЛ, НДС и налог на прибыль

- Патент - фиксированная сумма вместо НДФЛ

- ЕНВД - вмененный доход, не связанный с фактическим

Профессиональные вычеты

- Подтвержденные расходы

- Норматив 20% для ненаблюдаемых расходов

- Социальные и имущественные вычеты

Ответственность за неуплату

| Нарушение | Санкция |

| Просрочка платежа | Пеня 1/300 ставки ЦБ за день |

| Неуплата | Штраф 20-40% от суммы |

Важные нюансы

ИП на ОСНО должен вести книгу учета доходов и расходов, а также предоставлять декларацию 3-НДФЛ до 30 апреля следующего года.