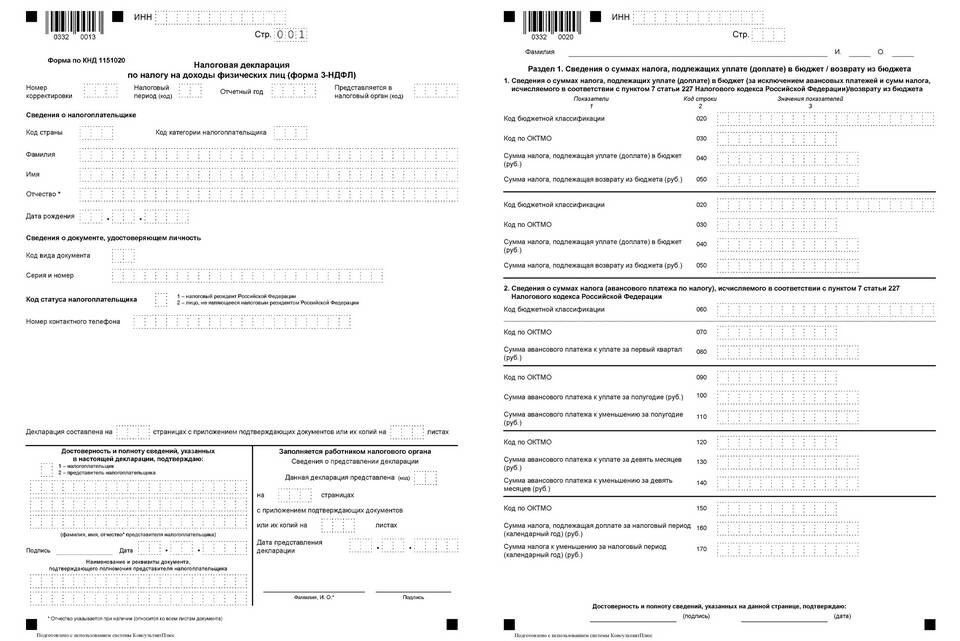

Индивидуальные предприниматели на общей системе налогообложения обязаны подавать декларацию 3-НДФЛ. Рассмотрим особенности подачи для ИП.

Содержание

Когда ИП должен подавать 3-НДФЛ

- При использовании общей системы налогообложения (ОСНО)

- При получении доходов, не связанных с предпринимательской деятельностью

- Для получения налоговых вычетов

- При закрытии ИП в течение года

Способы подачи декларации ИП

| Электронный | Через личный кабинет ИП на сайте ФНС |

| Личный | В налоговой инспекции по месту учета |

| Почтовый | Заказным письмом с описью вложения |

| Через представителя | С нотариальной доверенностью |

Пошаговая инструкция подачи через личный кабинет

- Авторизуйтесь в личном кабинете ИП на сайте nalog.gov.ru

- Выберите раздел "Подача декларации 3-НДФЛ"

- Заполните все необходимые разделы декларации

- Приложите подтверждающие документы (при необходимости)

- Проверьте правильность указанных данных

- Подпишите декларацию усиленной квалифицированной электронной подписью

- Отправьте декларацию в налоговый орган

Особенности заполнения 3-НДФЛ для ИП

- Указываются доходы как от предпринимательской деятельности, так и другие

- Прилагается книга учета доходов и расходов (КУДиР)

- Отдельно заполняются доходы, облагаемые по разным ставкам

- Учитываются профессиональные вычеты

Сроки подачи и штрафы

| Стандартный срок подачи | До 30 апреля года, следующего за отчетным |

| При закрытии ИП | В течение 5 рабочих дней с даты закрытия |

| Штраф за опоздание | 5% от неуплаченной суммы налога за каждый месяц просрочки |

| Минимальный штраф | 1000 рублей |

ИП на УСН, ЕНВД или патенте подают 3-НДФЛ только при наличии доходов, не связанных с предпринимательской деятельностью, или для получения вычетов.