Индивидуальные предприниматели (ИП) и самозанятые граждане - это две разные формы ведения бизнеса в России, имеющие существенные различия в налогообложении, отчетности и возможностях деятельности.

Содержание

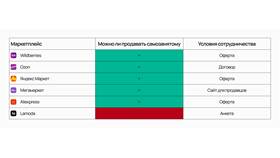

Основные различия между ИП и самозанятым

| Критерий | ИП | Самозанятый |

| Регистрация | В налоговой или МФЦ | Через приложение "Мой налог" |

| Налоги | НДС, НДФЛ, страховые взносы | Налог на профессиональный доход (4-6%) |

| Отчетность | Обязательная сдача отчетов | Отсутствует |

Финансовые различия

- Страховые взносы:

- ИП - фиксированные платежи (≈45 тыс. руб/год)

- Самозанятый - не платит

- Налоговые ставки:

- ИП - зависит от системы налогообложения

- Самозанятый - 4% (для физлиц), 6% (для ИП и юрлиц)

Ограничения по видам деятельности

| Деятельность | ИП | Самозанятый |

| Торговля | Разрешена | Только собственными товарами |

| Наем работников | Разрешен | Запрещен |

| Оптовая торговля | Разрешена | Запрещена |

Когда лучше выбрать ИП

- Планируете нанимать сотрудников

- Занимаетесь оптовой торговлей

- Оборот превышает 2,4 млн руб/год

- Работаете с НДС

- Нужны расчетные счета в банке

Когда выгоднее быть самозанятым

- Оказываете услуги физлицам или ИП

- Доход до 200 тыс. руб/месяц

- Работаете без сотрудников

- Хотите минимум отчетности

- Не планируете крупные закупки

Важные нюансы

- ИП может перейти на самозанятость, но не наоборот

- Самозанятость не дает пенсионных отчислений

- ИП может использовать кассовую технику

- Самозанятый не может выставлять счета с НДС