Книга учета доходов является обязательным документом для индивидуальных предпринимателей и организаций, применяющих упрощенную систему налогообложения с объектом "Доходы". Рассмотрим правила заполнения КУД на 2024 год.

Содержание

Общие требования к ведению книги

| Требование | Описание |

| Форма | Утверждена Приказом Минфина №135н от 22.10.2012 |

| Период ведения | Календарный год (с 1 января по 31 декабря) |

| Способы ведения | Электронный или бумажный формат |

Пошаговая инструкция заполнения

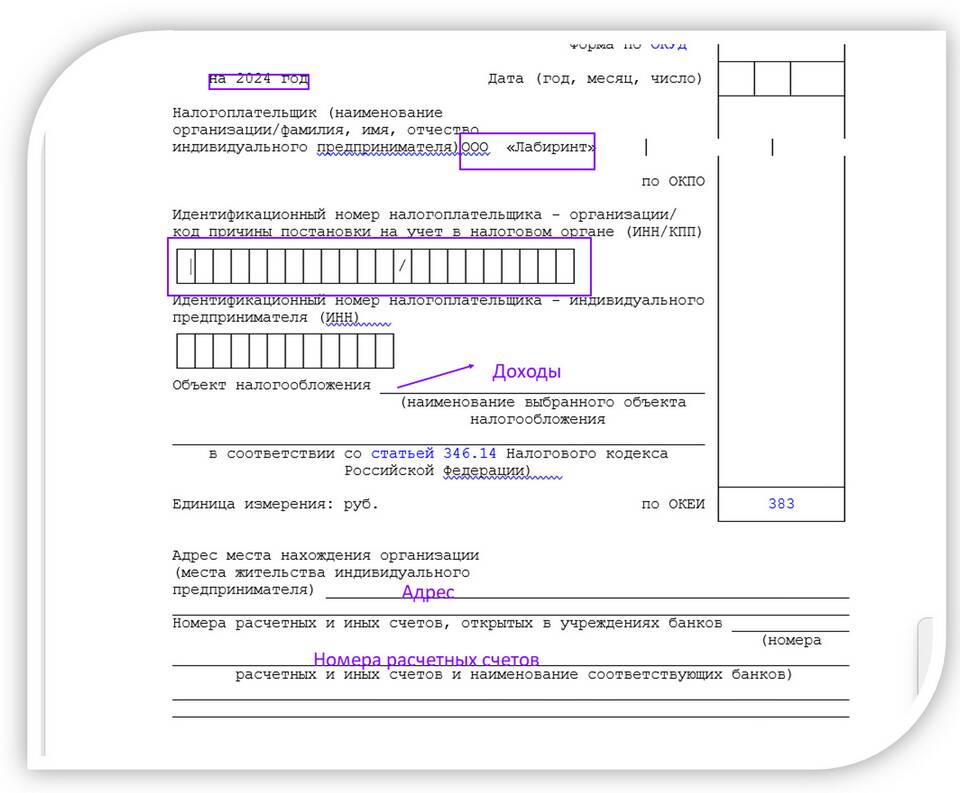

Титульный лист

- Укажите полное наименование ИП или организации

- Впишите ИНН и ОГРН/ОГРНИП

- Отметьте налоговый период (2024 год)

- Укажите объект налогообложения - "Доходы"

Раздел I "Доходы"

| Графа | Что указывать |

| 1 | Порядковый номер записи |

| 2 | Дата и номер первичного документа |

| 3 | Содержание операции |

| 4 | Сумма дохода (в рублях) |

Особенности учета доходов

Какие доходы включать

- Выручку от реализации товаров, работ, услуг

- Внереализационные доходы

- Авансы от покупателей

- Полученные штрафы и пени

Какие доходы не включать

- Средства, не являющиеся доходом (ст. 251 НК РФ)

- Возвращенные авансы

- Полученные займы

Подведение итогов

Ежеквартальные итоги

- Подсчитайте общую сумму доходов за квартал

- Перенесите данные в декларацию по УСН

- Рассчитайте авансовый платеж

Годовые итоги

| Показатель | Как рассчитать |

| Общая сумма доходов | Сумма всех доходов за год |

| Налоговая база | Итоговая сумма доходов |

| Сумма налога | Доходы × 6% (или пониженная ставка) |

Оформление и хранение

- Книга должна быть прошита и пронумерована

- На последней странице указывается количество листов

- Заверяется подписью ИП или руководителя организации

- Хранится не менее 4 лет

- Электронная версия подписывается ЭЦП

Частые ошибки при заполнении

| Ошибка | Как избежать |

| Пропуск дат операций | Заполнять книгу регулярно, не реже 1 раза в месяц |

| Некорректное округление | Суммы указывать в полных рублях (копейки округлять) |

| Отсутствие первичных документов | Каждую запись подтверждать документом |

Правильное ведение Книги учета доходов УСН позволяет корректно рассчитать налог и избежать претензий со стороны налоговых органов. Рекомендуется заполнять документ своевременно и проверять данные перед сдачей отчетности.