Отчет 6-НДФЛ представляет собой расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Рассмотрим правила заполнения формы за 2022 год.

Содержание

Общие требования к заполнению

При заполнении отчета необходимо учитывать:

- Форма утверждена Приказом ФНС России от 15.10.2020

- Заполняется нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год

- Подается в электронном виде при численности сотрудников от 10 человек

- Срок сдачи годового отчета - до 1 марта 2023 года

Структура формы 6-НДФЛ

| Раздел | Содержание |

| Титульный лист | Реквизиты налогового агента |

| Раздел 1 | Обобщенные показатели |

| Раздел 2 | Даты получения доходов и уплаты налога |

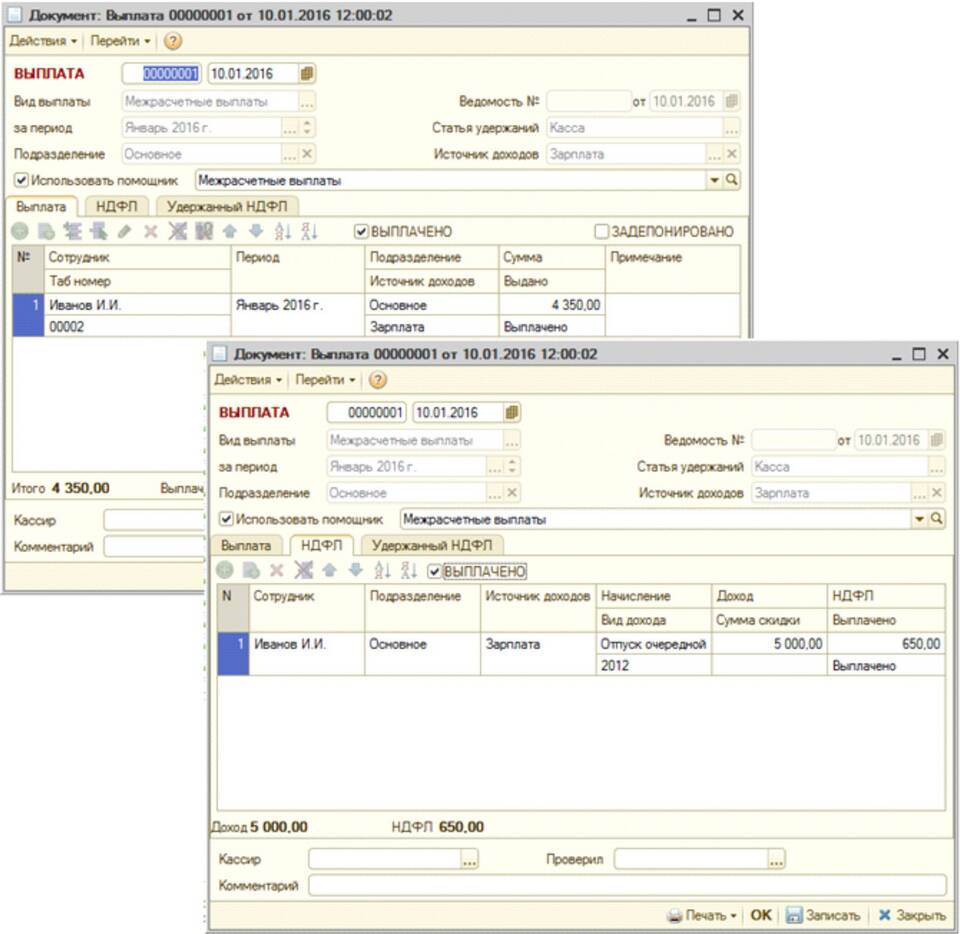

Пошаговое заполнение раздела 1

- Строка 010 - общая сумма доходов

- Строка 020 - сумма налоговых вычетов

- Строка 030 - налоговая база

- Строка 040 - сумма исчисленного налога

- Строка 070 - сумма удержанного налога

Особенности заполнения раздела 2

Важные моменты:

- Заполняется отдельно для каждой даты выплаты дохода

- Строка 100 - дата фактического получения дохода

- Строка 110 - дата удержания НДФЛ

- Строка 120 - срок перечисления налога

- Строка 130 - сумма дохода

- Строка 140 - сумма удержанного налога

Частые ошибки при заполнении

На что обратить внимание:

- Несоответствие данных в разделах 1 и 2

- Неправильное определение дат получения доходов

- Арифметические ошибки в расчетах

- Отсутствие данных по отпускным и больничным

Для проверки правильности заполнения рекомендуется использовать специализированные бухгалтерские программы или сервисы ФНС.