Кредитная история представляет собой финансовый паспорт заемщика, который используется банками для оценки рисков. Рассмотрим структуру, формирование и использование этого документа.

Содержание

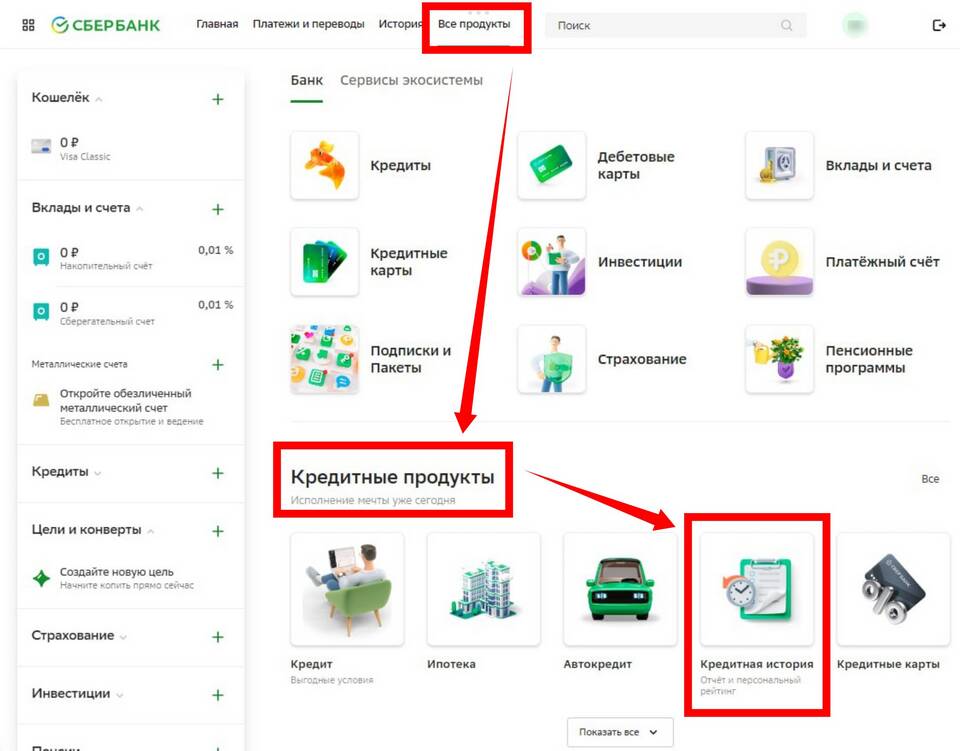

Состав кредитной истории

| Раздел | Содержание |

| Титульная часть | Персональные данные заемщика |

| Основная часть | Информация о всех кредитных обязательствах |

| Дополнительная часть | Сведения об источниках формирования и пользователях |

Как формируется кредитная история

Источники информации

- Банки и микрофинансовые организации

- Кредитные кооперативы

- Службы судебных приставов

- Операторы связи и ЖКХ (по некоторым данным)

Процесс обновления

- Кредитор передает данные в БКИ (Бюро кредитных историй)

- Информация обрабатывается и систематизируется

- Данные становятся доступны для других участников системы

- Обновление происходит ежемесячно или при изменении статуса

Ключевые параметры оценки

| Параметр | Влияние на решение |

| Своевременность платежей | Основной фактор при скоринге |

| Количество открытых кредитов | Влияет на оценку долговой нагрузки |

| Частота запросов | Может указывать на кредитную зависимость |

Где хранится кредитная история

- В одном или нескольких бюро кредитных историй

- В Центральном каталоге кредитных историй ЦБ РФ

- Внутренние базы данных банков

- В Национальном бюро кредитных историй (НБКИ)

Как банки используют кредитную историю

- Анализируют поведение заемщика в прошлом

- Рассчитывают кредитный скоринг-балл

- Определяют вероятность дефолта

- Принимают решение об одобрении кредита

- Устанавливают индивидуальные условия

Сроки хранения информации

- Данные о текущих обязательствах - постоянно обновляются

- Сведения о погашенных кредитах - 10 лет с даты закрытия

- Информация о просрочках - от 1 до 10 лет в зависимости от срока

- Запросы кредиторов - 1 год

Кредитная история представляет собой динамическую систему оценки платежной дисциплины. Понимание принципов ее работы позволяет заемщикам осознанно управлять своей финансовой репутацией.