Налог на имущество является важным источником доходов местных бюджетов и взимается с собственников недвижимости. Рассмотрим структуру этого налога и его ключевые компоненты.

Содержание

Основные элементы налога на имущество

| Элемент | Описание |

| Налоговая база | Кадастровая или инвентаризационная стоимость имущества |

| Налоговая ставка | Процент, устанавливаемый местными властями в пределах федеральных норм |

| Налоговый период | Календарный год |

Виды имущества, облагаемого налогом

- Жилые дома и помещения

- Гаражи и машино-места

- Объекты незавершенного строительства

- Единые недвижимые комплексы

- Коммерческая недвижимость

Факторы, влияющие на размер налога

- Тип объекта недвижимости

- Местоположение имущества

- Кадастровая стоимость

- Площадь объекта

- Льготы и вычеты

Налоговые ставки по категориям

| Жилая недвижимость | 0,1-0,3% от кадастровой стоимости |

| Коммерческая недвижимость | До 2% в зависимости от региона |

| Объекты дороже 300 млн руб. | До 2% от кадастровой стоимости |

Льготные категории

- Пенсионеры и предпенсионеры

- Инвалиды I и II групп

- Герои СССР и РФ

- Ветераны боевых действий

- Многодетные семьи

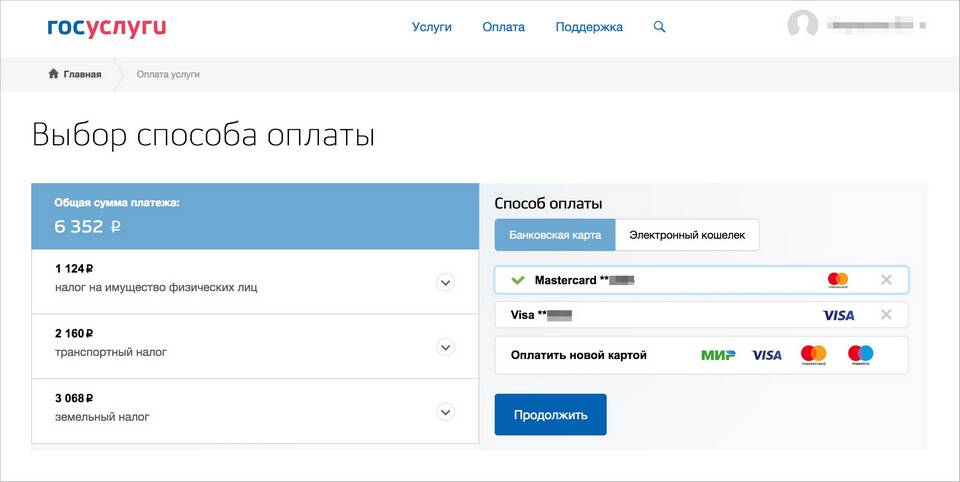

Расчет налога на имущество осуществляется налоговыми органами на основе данных Росреестра. Налогоплательщики получают уведомление с рассчитанной суммой, которую необходимо оплатить до 1 декабря следующего за отчетным года.