Налог на профессиональный доход (НПД) - это специальный налоговый режим, введенный для самозанятых граждан, который позволяет легально вести деятельность без регистрации ИП с упрощенной системой налогообложения.

Содержание

Основные характеристики режима НПД

- Добровольный порядок применения

- Освобождение от НДФЛ и НДС

- Упрощенная система учета доходов

- Отсутствие обязательных страховых взносов

Кто может применять режим НПД

| Категория | Условия применения |

| Физические лица | Без статуса ИП, доход менее 2,4 млн руб. в год |

| Индивидуальные предприниматели | Только для отдельных видов деятельности |

| Сельхозпроизводители | С ограничениями по видам деятельности |

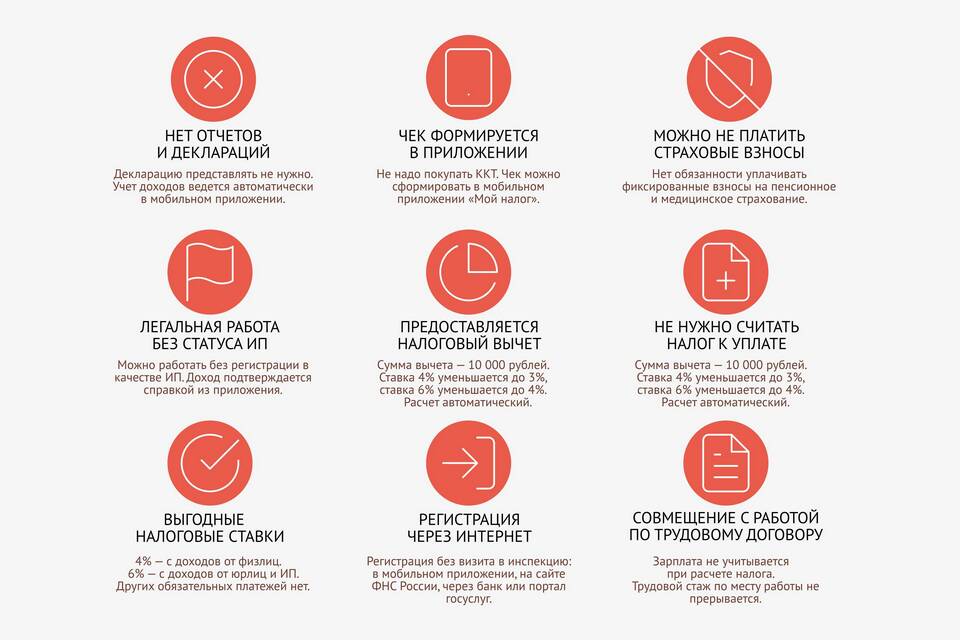

Налоговые ставки в режиме НПД

- 4% - при работе с физическими лицами

- 6% - при работе с юридическими лицами и ИП

- 0% - для социально значимых категорий (пенсионеры, инвалиды)

Как перейти на режим НПД

- Зарегистрироваться в мобильном приложении "Мой налог"

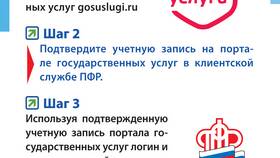

- Подтвердить личность через Госуслуги

- Выбрать виды экономической деятельности

- Начать работу и формировать чеки

Преимущества режима НПД

- Простота регистрации и ведения учета

- Низкая налоговая нагрузка

- Отсутствие кассовой техники

- Возможность совмещения с работой по найму

- Автоматический расчет налогов

Ограничения режима НПД

Режим НПД нельзя применять при:

- Наличии наемных работников

- Перепродаже товаров

- Добыче и реализации полезных ископаемых

- Реализации подакцизных товаров

- Деятельности по агентским договорам

Обязанности самозанятых на НПД

- Своевременно формировать чеки на все доходы

- Не превышать лимит годового дохода

- Хранить подтверждающие документы 5 лет

- Сообщать об изменениях в деятельности