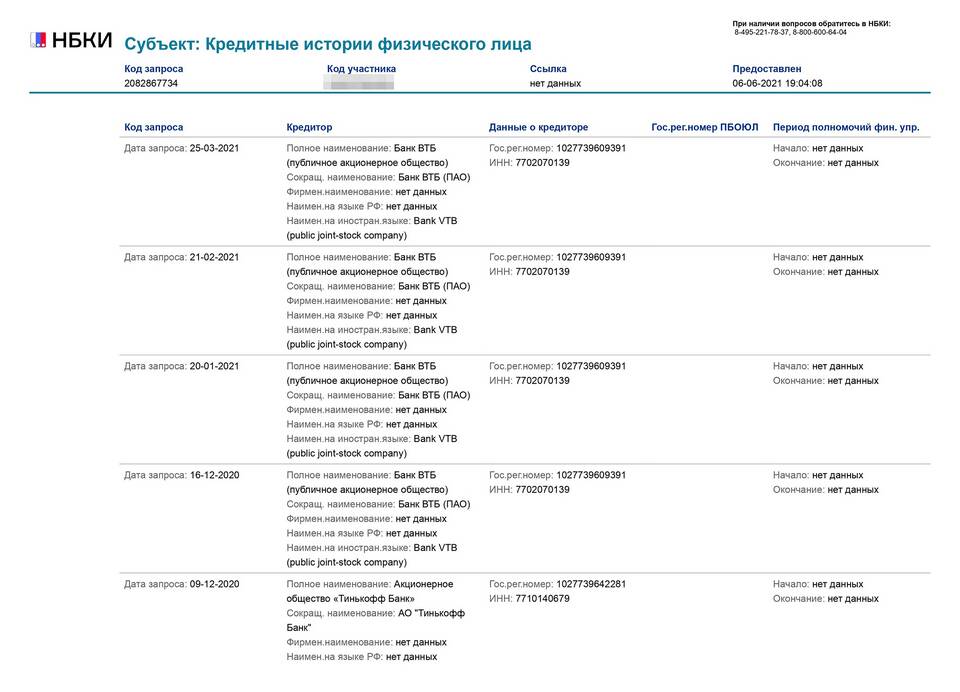

Частое использование микрозаймов может негативно сказаться на кредитной истории, даже при своевременном погашении. Рассмотрим основные причины такого влияния.

Содержание

Как микрозаймы влияют на кредитный рейтинг

Основные факторы ухудшения кредитной истории

Частота обращений за займами

- Каждый запрос в МФО фиксируется в бюро кредитных историй

- Множественные обращения расцениваются как финансовая нестабильность

- Даже одобренные, но не взятые займы остаются в истории

Характеристики микрокредитов

| Параметр | Влияние |

| Короткий срок | Создает впечатление постоянной нужды в деньгах |

| Высокие проценты | Указывает на рискованность заемщика |

Поведенческие факторы

Кредитная активность

- Параллельные займы в нескольких МФО

- Использование новых займов для погашения старых

- Минимальные промежутки между займами

Проблемы с погашением

- Даже однодневные просрочки фиксируются в БКИ

- Реструктуризации и продления займов

- Судебные взыскания по микрокредитам

Как банки оценивают заемщиков с МФО в истории

| Ситуация | Восприятие банком |

| 1-2 займа за год | Нейтрально, если нет просрочек |

| 5+ займов за полгода | Высокий риск, возможен отказ |

Как минимизировать негативное влияние

- Соблюдать интервалы между займами (3-6 месяцев)

- Избегать параллельных займов в разных МФО

- Закрывать займы досрочно при возможности

- Постепенно переходить на банковские продукты

Восстановление кредитной истории

- Получить свою кредитную историю и проверить ошибки

- Использовать кредитные карты с малыми лимитами

- Оформить небольшой потребительский кредит с полным своевременным погашением