Существуют правовые механизмы уменьшения или полного списания кредитных обязательств. Рассмотрим законные варианты решения проблем с кредитной нагрузкой.

Содержание

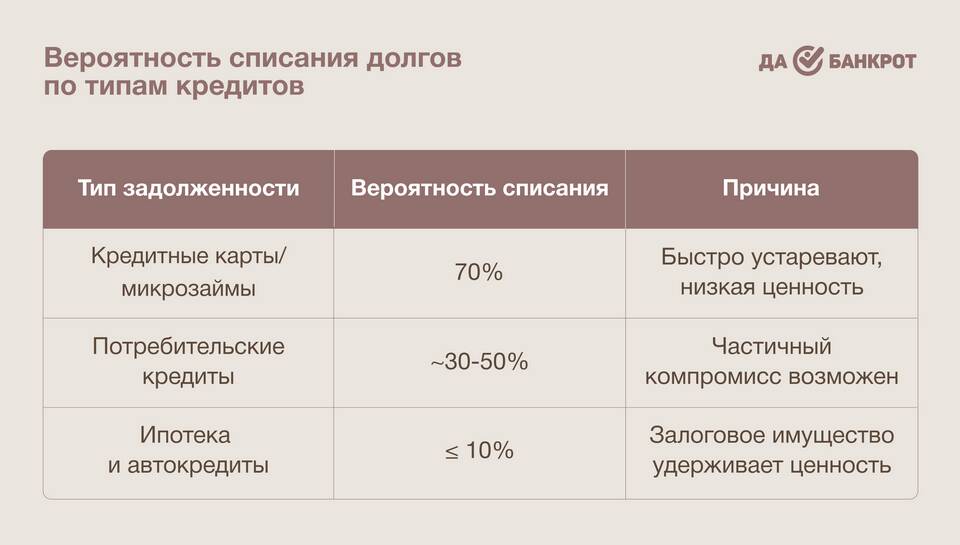

Основания для списания долга

| Способ | Условия | Последствия |

| Банкротство физлица | Долг от 500 000 руб., просрочка 3+ месяца | Списание через суд, ограничения на 5 лет |

| Истечение срока давности | 3 года без платежей и признания долга | Полное списание через суд |

| Реструктуризация | Договоренность с банком | Уменьшение суммы или сроков |

Процедура банкротства физического лица

- Подготовка документов о долгах и имуществе

- Обращение в арбитражный суд

- Назначение финансового управляющего

- Реализация имущества (при наличии)

- Признание банкротства и списание долгов

Списание по сроку давности

- Отсчет 3 лет с даты последнего платежа

- Отсутствие письменного признания долга

- Подача заявления в суд о применении срока давности

- Получение судебного решения

Законные способы реструктуризации

| Вариант | Преимущества | Недостатки |

| Кредитные каникулы | Отсрочка платежей | Увеличение общей переплаты |

| Снижение процентной ставки | Уменьшение ежемесячного платежа | Требует хорошей кредитной истории |

| Продажа долга коллекторам | Возможность урегулирования | Риск неправомерных действий |

Что не приведет к списанию долга

- Попытки скрыться от кредиторов

- Смена паспортных данных

- Игнорирование судебных повесток

- Неофициальные договоренности

Важные предупреждения

Попытки незаконного списания кредитов через фиктивные банкротства или поддельные документы преследуются по статье 159 УК РФ (Мошенничество). Для защиты прав обращайтесь только к официальным финансовым управляющим и юристам по банкротству.