- Сопоставление фактического наличия имущества с учетными данными

- Выявление неучтенных объектов или недостач

- Подтверждение достоверности бухгалтерской отчетности

- Контроль сохранности материальных ценностей

| Для организаций | Федеральный закон "О бухгалтерском учете" №402-ФЗ |

| Для бюджетных учреждений | Приказ Минфина России №52н |

- Полная - проверка всех активов и обязательств

- Частичная - проверка отдельных видов имущества

- Выборочная - проверка случайно выбранных объектов

| Плановая | Проводится по графику, утвержденному руководителем |

| Внеплановая | Проводится при особых обстоятельствах |

- Издание приказа о проведении инвентаризации

- Формирование инвентаризационной комиссии

- Фактическая проверка наличия имущества

- Документальное оформление результатов

- Отражение результатов в учете

- Натуральный пересчет

- Обмер, взвешивание

- Проверка документов

- Осмотр состояния объектов

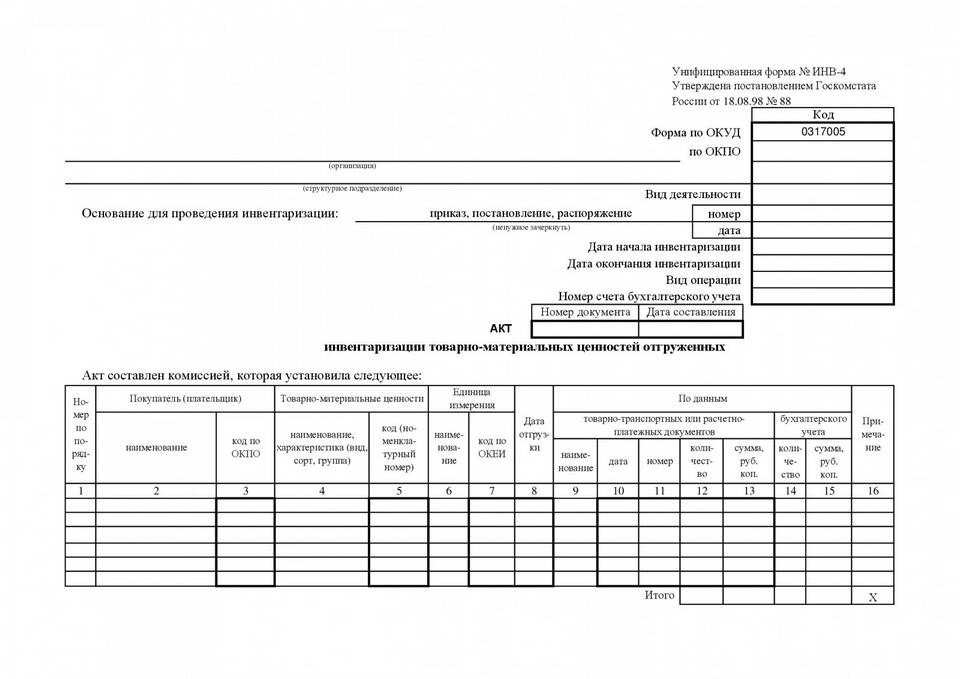

| Инвентаризационная опись | Форма ИНВ-3 |

| Акт инвентаризации | Форма ИНВ-26 |

| Сличительная ведомость | Форма ИНВ-18 |

- Оприходование излишков

- Списание недостач

- Корректировка учетных данных

- Принятие решений по выявленным нарушениям

- Проводится полная инвентаризация всех активов

- Особое внимание уделяется дебиторской и кредиторской задолженности

- Результаты используются для составления ликвидационного баланса

- Проверка имущества, переданного под отчет

- Подписание акта приема-передачи

- Фиксация возможных недостач или излишков

Инвентаризация имущества является важным инструментом контроля за сохранностью активов и достоверностью учета. Правильно организованная процедура позволяет выявить проблемы в учете, предотвратить злоупотребления и обеспечить точность финансовой отчетности.